Validação e originação do crédito imobiliário: principais desafios

Com o objetivo de facilitar e desburocratizar processos, a transformação digital no setor imobiliário já é uma realidade, e investir na automação de crédito imobiliário é a melhor solução para acompanhar esse processo e manter a competitividade do seu negócio no mercado. No entanto, junto com esse processo também podem surgir uma série de desafios, como é o caso da validação e da originação do crédito imobiliário.

Neste artigo, você irá conferir algumas das principais vantagens que a validação digital de documentos oferece no mercado imobiliário e como solucionar os problemas relacionados ao assunto. Acompanhe a leitura!

Como funciona a validação de documentos imobiliários de maneira digital?

O processo é muito similar ao de crédito consignado. Existe um onboarding digital, com a originação virtual da solicitação do crédito imobiliário. Acompanhe a seguir as etapas:

- O cliente ou parceiro envia o pedido de crédito para a Stoque ou para o cedente com todos os documentos relacionados. Após isso, por meio do OCR, as informações são extraídas e organizadas em uma base de dados. Para finalizar a primeira etapa, é feita uma validação com o Facematch e a identidade da solicitante;

- Avaliação de crédito: cedente avalia e aprova um limite de crédito;

- Validação: a Stoque captura e valida o kit do pedido de crédito;

- Análise: a Stoque processa o kit do pedido de crédito e executa tarefas adicionais com base nas regras de negócios do cedente;

- Orquestração: nesta etapa a Stoque informa a todos os envolvidos que o pedido foi aprovado;

- Encerramento: Cedente transfere dinheiro para o cliente.

A validação de documentos de crédito imobiliário funciona a partir da assinatura digital, a qual serve para assinar qualquer tipo de documento eletrônico e com validade jurídica. Além disso, equivale a uma assinatura manuscrita registrada em cartório.

As assinaturas digitais podem ser divididas em dois tipos: a assinatura eletrônica e a assinatura com certificado digital. Saiba mais sobre cada uma delas a seguir!

Assinatura eletrônica

Neste tipo de assinatura, o contrato digital é enviado para os clientes via email. Após a confirmação obrigatória de dados como CPF, palavra-chave e token, a assinatura pode ser realizada.

Assinatura com certificado digital

A assinatura com certificado digital é mais complexa, pois além da confirmação de dados e da assinatura eletrônica, é necessário o reconhecimento de firma em cartório. Após a assinatura, o contrato possui validade legal.

Vantagens que a validação digital de documentos oferece no mercado imobiliário

Você sabia que, na tramitação tradicional, uma instituição leva de 30 a 90 dias para aprovar um pedido de empréstimo imobiliário?

Os sistemas, usuários e dados que suportam uma operação de crédito típica apresentam problemas na integração e na automatização, que poderiam ser digitalizadas e aceleradas se nosso sistema cartorário estivesse mais evoluído. Na França, por exemplo, o mesmo processo dura 7 dias e nos EUA, somente 3 dias.

Em nosso contexto atual, são muitas as dores presentes no mercado imobiliário. Confira alguns dados importantes abaixo:

- As empresas rejeitam até 80% dos pedidos e muitos são falsos negativos. As principais causas de rejeição indevida de pedidos de empréstimo são informações incorretas e documentos insuficientes. Implantando o onboarding digital, a solução sinaliza imediatamente para o cliente se há alguma informação errada na submissão dos documentos, se existe algum documento que está irregular, ou faltando, agilizando o processamento da solicitação e reduzindo o tempo total do processo;

- A equipe de back office marca incorretamente para a revisão cerca de 15 a 20% dos pedidos de empréstimo: a equipe está sujeita a erros devido às regras de negócios em constante mudança e ao processamento manual excessivo – com a solução de automação da Stoque solucionamos essa dificuldade;

- O back-office é a fonte de 10-20% das chamadas do contact center e até 60% da insatisfação dos clientes: as ineficiências aumentam e afetam a satisfação do cliente e a sua experiência geral . Automatizando o processo, a solução da Stoque é capaz de reduzir drasticamente os chamados de suporte. Além disso, pela plataforma de automação, conseguimos proporcionar visibilidade ao processo ao cliente, que sabe se a proposta está em análise, se foi validada e em qual etapa do processo está. O cliente consegue acompanhar em tempo real todo o processo e a verificação das documentações.

Isso mostra o quanto é importante que os usuários, sistemas e dados sejam devidamente integrados e automatizados. Na Stoque conseguimos solucionar todas essas questões através da automação inteligente.

Além de reduzir o risco de erros operacionais e fraudes, a originação e formalização digital do crédito imobiliário traz mais agilidade e reduz as burocracias relacionadas às concessões de crédito. Outras vantagens incluem:

- Redução de TMA;

- Redução do tempo de formalização das propostas imobiliárias;

- Escalabilidade;

- Produtividade;

- Maior eficiência e qualidade.

Automatizar a análise de crédito imobiliário também traz um grande alívio para a operação no geral, afinal, costuma ser alto o volume de documentos analisados manualmente.

Os principais problemas que dificultam o processo

Um grande desafio na automação do crédito imobiliário diz respeito à dificuldade de automatizar as análises de uma infinidade de documentos e a necessidade de validar todos os documentos em cartório.

Assim como outros tipos de documentos, os contratos imobiliários também são respaldados pela Legislação Brasileira. No ano de 2001, foram publicadas as primeiras normas legais que determinam os critérios de funcionamento das assinaturas digitais.

Com a evolução dos processos automatizados, as assinaturas digitais têm sido cada vez mais utilizadas. No entanto, também há alguns desafios que podem acabar dificultando o processo. Veja os principais desafios relacionados à originação e validação de documentos no setor imobiliário, segundo a Legislação:

Integridade

Essa característica está diretamente atrelada ao princípio da inalterabilidade, o que significa que caso o documento eletrônico sofra algum tipo de alteração, ele se tornará inválido.

Essa validação é feita através de algoritmos matemáticos que garantem que o certificado foi emitido pela autoridade certificadora, assim como a chave pública ou privada utilizada em uma assinatura.

Autenticidade

Após a integridade, também é necessário garantir que autoridade certificadora emitida é de confiança. Sendo assim, a autenticidade é caracterizada pela confirmação de dados do usuário.

Para acessar e assinar o documento, é necessário utilizar uma chave privada, fornecida pela empresa responsável.

Os certificados digitais apresentam validade quando emitidos por:

- Autoridades certificadoras ICP-Brasil: é necessário que tenha uma cadeia criptográfica padrão sempre atualizada , a fim de manter a segurança e o cumprimento das normas com critérios nacionais e internacionais;

- Autoridades Certificadoras Corporativas: neste caso, as próprias empresas podem se tornar Autoridades Certificadoras e criar suas próprias diretrizes para emissão do certificado digital corporativo. No entanto, é necessário conferir se está de acordo com todas as regras.

Independente da autoridade que emitiu o documento, é importante que o software avalie se as regras estabelecidas na assinatura digital foram cumpridas. Isso é feito a partir de uma lista pré-selecionada de autoridades credenciadas pela empresa.

Validade jurídica

Um passo essencial para a confiabilidade do documento, é sempre verificar sua integridade a partir do prazo de validade jurídica e se não foi revogado . Esse processo ocorre a partir de dois sistemas de verificação:

- Prazo de validade: ocorre a partir da comparação entre a data da assinatura do documento com a data de expiração do certificado;

- Certificados revogados: para verificar se o arquivo não foi revogado, é feita uma consulta a partir da Lista de Certificados Revogados, publicada pela Autoridade Certificadora emissora do certificado digital.

Falta de investimento em softwares de certificação digital

Como você acompanhou até aqui, a checagem da confiabilidade e da autoridade do certificado ou assinatura digital é feito de maneira automática através de tecnologia. No entanto, para que isso ocorra, é necessário que a solução esteja atualizada – seja para configurações de assinatura eletrônica ou para demais opções.

Atualmente, há dois tipos de configurações. São elas:

- Configuração nativa: grande parte dos softwares já vem com uma configuração nativa, composta por uma série de autoridades certificadoras de confiança. Um exemplo é o Adobe e Windows, que confiam em toda a cadeia hierárquica da ICP-Brasil;

- Configuração manual: como o próprio nome já diz, as configurações são feitas de maneira manual, podendo listar as autoridades certificadoras de confiança. Para que isso ocorra, é preciso adicioná-la à lista no sistema. Em seguida, a assinatura será verificada e validada automaticamente.

Esteira de automação de crédito imobiliário Stoque

Para garantir a eficiência na automação de crédito imobiliário, sua instituição deve dispor de uma plataforma com recursos que fomentem o aumento da produtividade, a melhoria da experiência dos seus clientes e colaboradores, visibilidade e controle de todos os processos e segurança de dados.

Há 20 anos, a Stoque desenvolve soluções para automação digital bancária. Nossa plataforma oferece recursos para simplificar processos de back, middle e front office.

Veja como funciona o processo avaliação de crédito imobiliário na solução da Stoque:

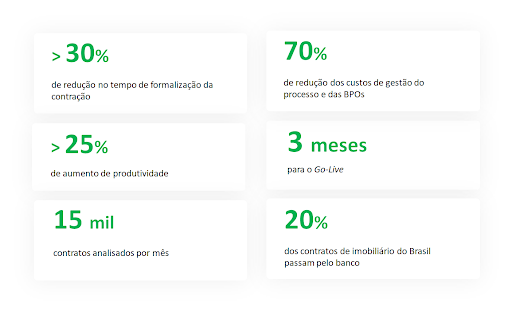

Em um grande banco de varejo, desenvolvemos uma plataforma digital com automação inteligente (RPA, Cognitive Capture e BPM) para suportar os processos de negócios relacionados a crédito imobiliário, focado na redução de custos, ganho de eficiência, elasticidade para sazonalidades e na terceirização de mão de obra especializada (BPOs).

No cliente em questão, obtivemos os seguintes resultados:

Nossa solução de automação para a esteira de crédito imobiliária foi elaborada sob fundações estruturantes desenvolvidas ao longo de anos de experiência da Stoque em trabalhos prestados à bancos. Os aceleradores da plataforma automatizam de forma inteligente as principais etapas do processo habilitando a transformação digital end-to-end.

Impulsione os resultados do seu negócio com a Stoque! Fale com um dos nossos especialistas!